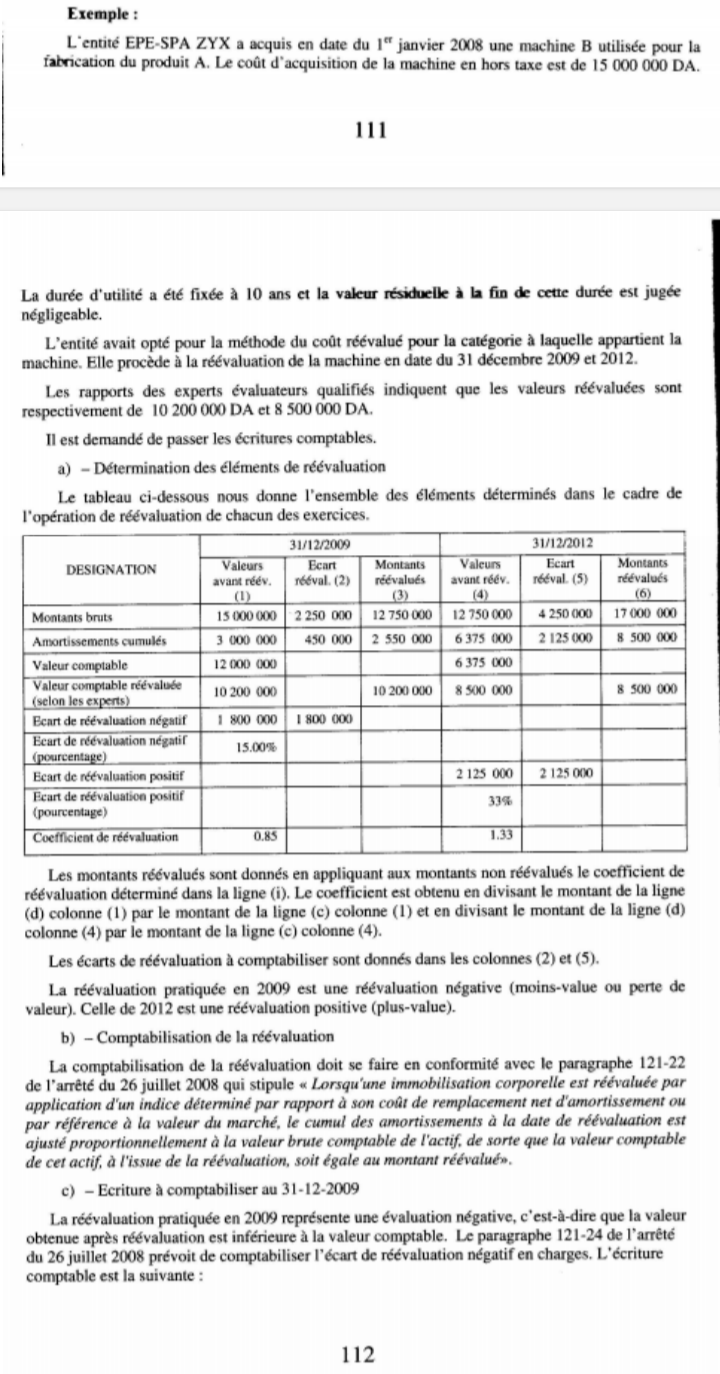

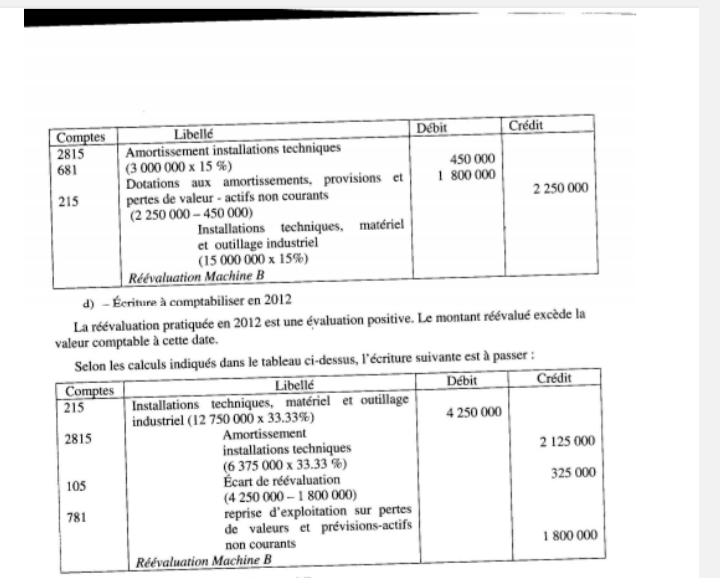

السلام عليكم، بعد أن طالعت موضوع الخلاف الوارد في إعادة التقييم الذي أجبتم عليه، أحببت أن أراجع الكتب التي أشرتم إليها. حيث بعد مراجعتي لكتاب دليل المحاسبة المالية، وجدت أن المثال قامو بمعالجته بطريقة غريبة (مُتعبة)، فهل يُمكنكم شرحه لي بطريقة بسيطة، مع التعليق على الحساب 781 الذي إعتمدوه في الإسترجاع، لأني أشعر أنهم إسترجعو في حدود القيمة المحاسبية النظرية (أي عكس ما ذكرتم)، وشكرا.