وعليكم السلام ورحمة الله وبركاته،

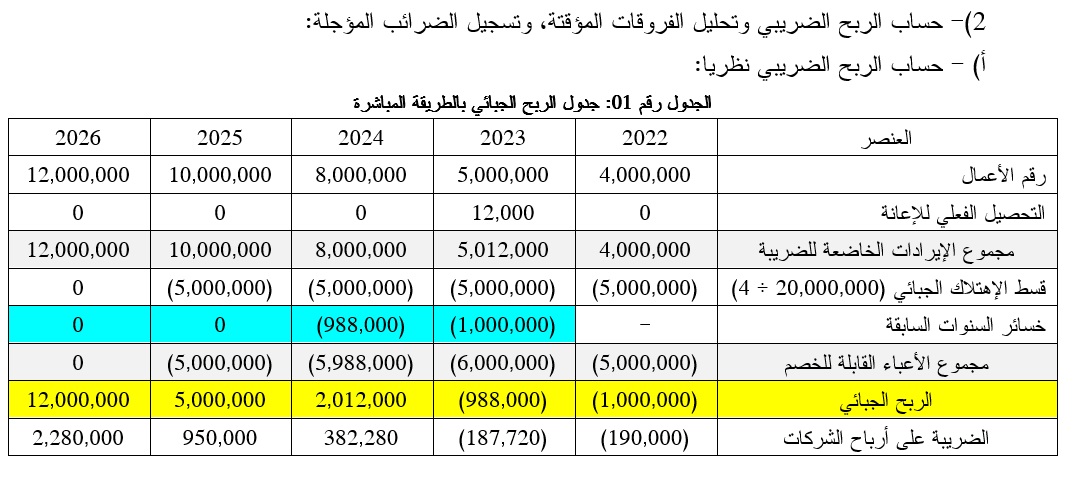

أولا، عند تحقيق خسائر جبائية فإن السلطة الضريبية ألزمت معدي القوائم المالية بتحميلها على الفترات المستقبلية في الملحق رقم 09 عند تحديد الربح الجبائي عن طريق تخفيضها، وذلك بناءا على متطلبات المادة 147 من قانون الضرائب المباشرة والرسوم المماثلة "في حالة تسجيل عجز في سنة مالية ما فإن هذا العجز يعتبر عبئا يُدرج في السنة المالية الموالية ويُخفض من الربح المحقق خلال نفس السنة المالية وإذا كان هذا الربح غير كاف لتخفيض كل العجز فإن العجز الزائد يُنقل بالترتيب إلى السنوات المالية الموالية، إلى غاية السنة الرابعة الموالية لسنة تسجيل العجز". في المقابل أشار معيار المحاسبة الدولي رقم 12 في الفقرة 29 أنه يجب فرض الأصول الضريبية المؤجلة على هذه الخسائر عند إستيفاء شرطين إثنين:

- "تقدير الأرباح المُستقبلية"، حتى نستطيع الحكم على أن الفروقات المؤقتة يُمكن عكسها، والتقدير هنا يكون بناءا على الدراسات التقديرية التي تقوم بها المنشأة، حيث بعد إستشارتي للأستاذ منير خياري (طالب دكتوراه، ومحاسب سابق) أشار أن هذه التقديرات تتمثل في بناء ميزانية تقديرية لتقدير الأرباح المُستقبلية.

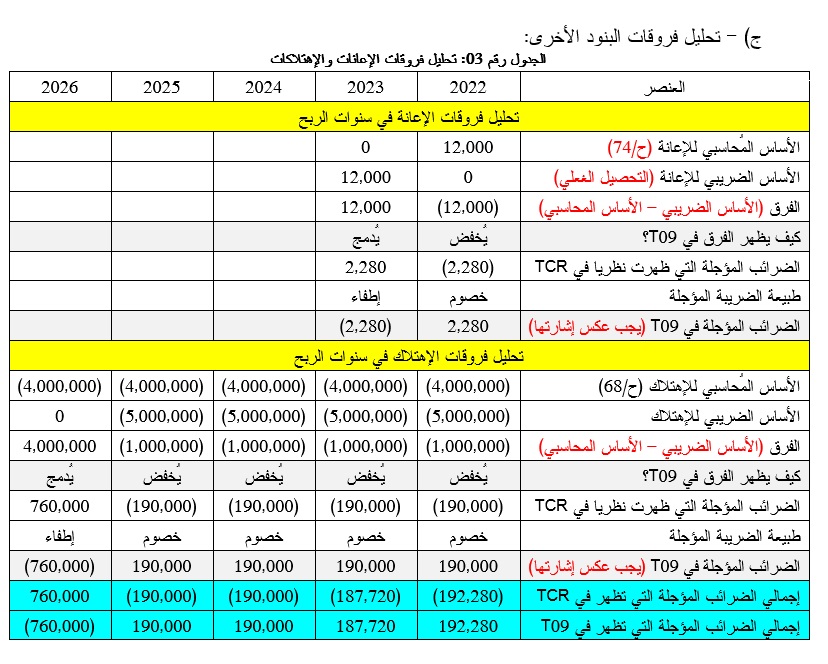

- "تجاهل الفروقات المؤقتة الناتجة عن الإختلالات المؤقتة للبنود الأخرى" (كالإعانات، فوائد، إهتلاكات، إلخ...)، هذا التجاهل يكون من الناحية الحسابية فقط، حتى نفصل بين الفروقات المؤقتة لكل بند (لهذا من الضروري جدا ألا يتم المقاصة بين الضرائب المؤجلة في الكتابات المحاسبية، حيث ستظهر لكم فائدة ذلك في الحالة العلمية).

ثانيا، بالنسبة للنظام المحاسبي المالي، فقد أشار إشعار تطبيق الضريبة المؤجلة إلى أن العجز الجبائي من العناصر التي تخضع للضريبة المؤجلة:

كما أشار إشعار آخر بضرورة إلغائها إذا كانت المنشأة تعاني من خسارة هيكلية، وبعد مناقشتي التي جرت مع الأستاذ خياري منير (طالب دكتوراه ومحاسب سابق) أشار أن الإلغاء يكون بعد تطبيقها لمدة 4 سنوات:

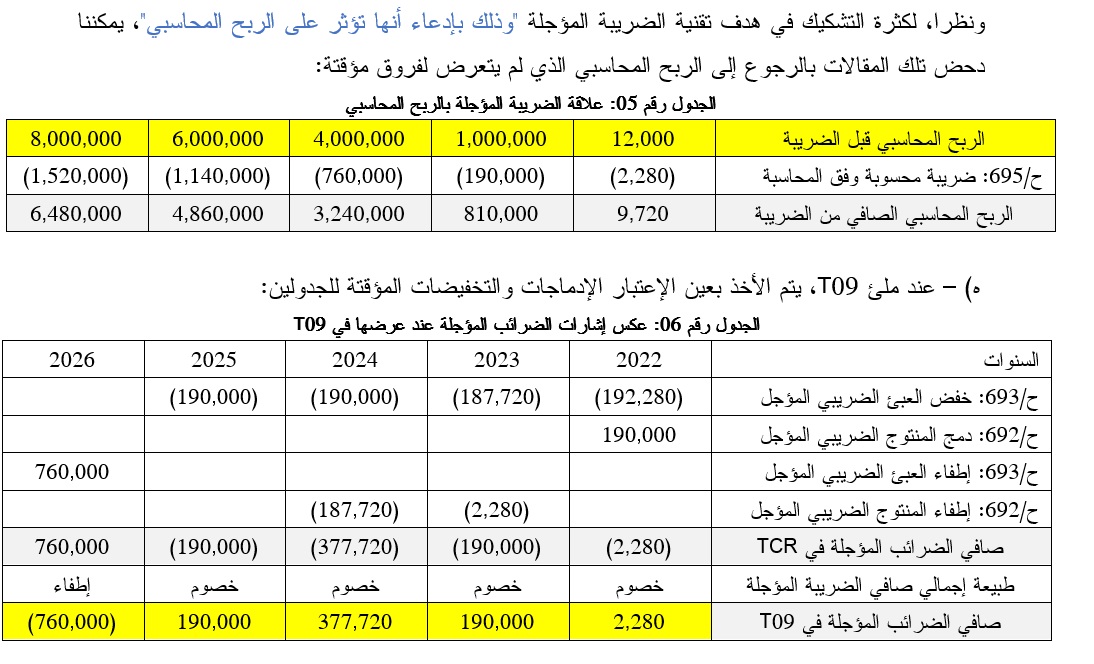

ثالثا، لدحض الشك في مدى صحة تطبيق تقنية الضريبة المؤجلة على أي حالة تُشكل فروقات مؤقتة، فإنني أكرر وأعيد، يجب تحكيم التحليل النظري لهذه الفروقات إلى معادلة الضريبة المؤجلة التي أشار إليها الإشعار بشكل صريح، عند التطرق لهدف الضريبة المؤجلة، وهي "إظهار الربح المحاسبي وكأنه لم يتعرض للفروق المؤقتة، عن طريق تحويل IBS Fiscal إلى IBS Comptable، بتقنية الضريبة المؤجلة (لأنها تتابع التخفيضات أو الإدماجات المؤقتة في الملحق) بعد إفتراض أن الفروق الدائمة معدومة"، كما سأبين في الحالة العملية التالية:

مُلاحظات:

لم أقم بتسجيل وعرض الحد الأدنى من الضريبة، لأنه فرق دائم، وقد إفترضت عدم إظهار الفروقات الدائمة حتى نتحقق أن الضريبة المؤجلة لم تؤثر على صافي الربح المحاسبي (في الحالة العادية يتم تسجيل الحد الأدنى من الضريبة في الحساب 69، وإدماج المبلغ في T09، وبالتالي لا تصح المقارنة التي قمنا بها في الجدول رقم 05، لأن هناك فرق دائم).

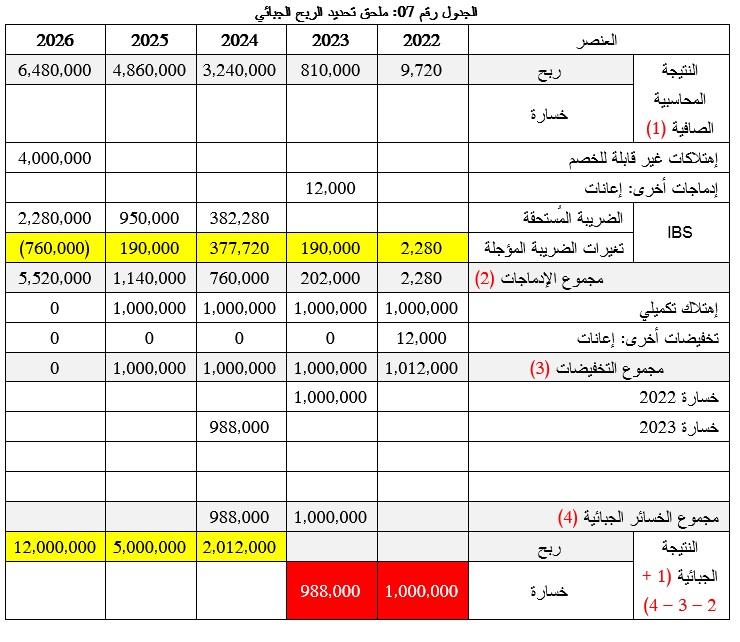

يُمكنك التأكد من صحة حساب الربح الجبائي عن طريق مقارنة نتائج الجدول رقم 07 مع الجدول رقم 01.